オフィス移転は経費計上して節税できる?会計処理の方法を紹介

オフィス移転をすると、工事費用や契約にかかった費用など、様々な費用を計上しなければなりません。本記事では、会計処理時の勘定科目や、オフィス移転で節税できる方法などを紹介します。少しでも節税しながらオフィス移転を行いたい人は参考にしてください。

目次

オフィス移転にかかる費用は経費計上できる?

オフィス移転を考える際、作業効率の向上を期待する人は多いでしょう。しかし、オフィス移転には手続きや費用の確保など、さまざまな準備が必要です。特に費用がネックで移転をためらう人も少なくありません。

ただし、移転費用の一部は経費として計上できる場合があります。経費として認められるかどうかを紹介しているので、移転を検討中の方はぜひ確認してください。

オフィス移転前と移転後でそれぞれ経費計上が可能

オフィス移転には多くの費用がかかりますが、これらは経費計上が可能です。費用が理由で移転をためらっている方も、経費計上を活用すれば負担を軽減できます。

経費計上できる費用や必要な会計処理の詳細については後述しますが、移転前後でどの費用が対象になるかを確認しておきましょう。

家事按分が必要な場合がある

オフィス移転にともなう費用は経費計上できるものの、自宅を事務所として構えている場合は注意が必要です。オフィス移転時に経費計上可能なのは業務で使用している部分に限られるため、それ以外のものはプライベート用とみなされ経費計上はできません。

家事按分が必要な場合、オフィスで使用しているものや仕事に関わる部分の費用のみを計算し、経費として計上できる部分を割り出します。

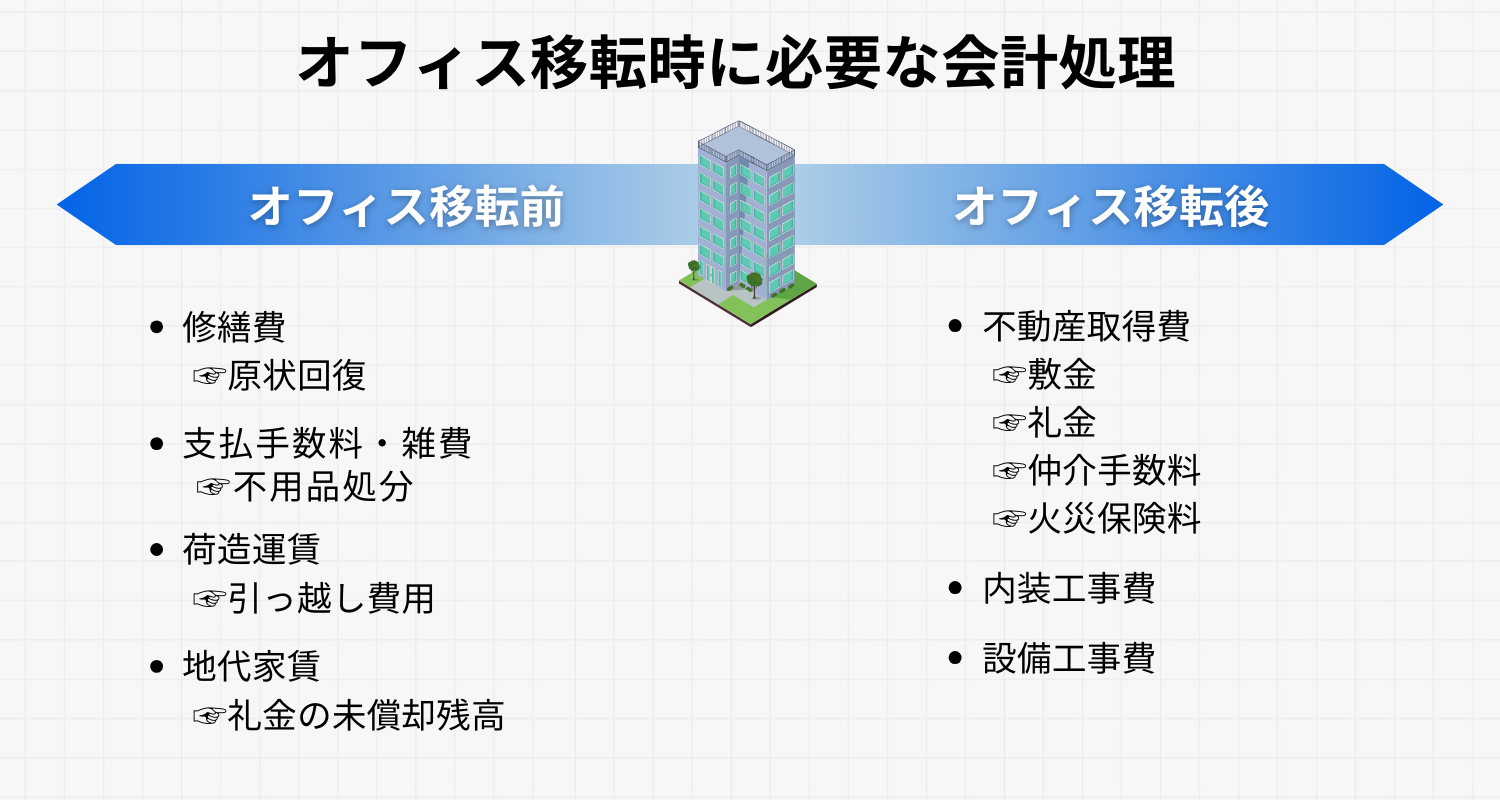

オフィス移転前で必要な会計処理

オフィス移転では、新しいオフィスの準備だけでなく、これまで使用していたオフィスを原状回復する費用も必要です。これらの費用は経費として計上できます。ここでは、移転前に必要な会計処理や、費用を計上する際の勘定科目について紹介します。

修繕費

オフィス移転の際にはこれまで使用していたオフィスを入居前の状態へ戻す必要があるため、原状回復工事を行います。照明や天井など入居時の状態から変更した箇所があれば元の状態に戻し、これらに要した費用は“修繕費”として計上します。

入居時に預けている保証金や敷金が使われる場合も修繕費として計上するため、借方は“修繕費”、貸方は“敷金”か“差入保証金”のいずれかを用います。

支払手数料・雑費

オフィス移転時、使わなくなった不用品を処分する際の費用は“支払手数料”や“雑費”として経費に計上します。ただし、すべてがこの勘定科目に当てはまるわけではなく、固定資産にあたるものは別の処理が必要なため、しっかり理解しておきましょう。

固定資産としてはパソコンやオフィス家具などが挙げられますが、固定資産の処分では「除却」が必要です。固定資産の除却とは、事業での使用中止にともない使わなくなったものを帳簿からも取り除く作業です。

固定資産は減価償却後も残存価格が残るため、この処理を怠ると使っていないにも関わらず不要な税金を支払うことになります。そのため、固定資産の除却も忘れずにおこないましょう。

なお、これらは特別損失の“固定資産除却損”として計上します。固定資産を廃棄したことの証明が必要なため、業者へ依頼して廃棄する場合は廃棄証明書を発行してもらい、必ず書類を手元に残しておきましょう。固定資産を廃棄したことがわかる写真や請求書、領収書などの書類一式はまとめて保管しておくようにします。

荷造運賃

オフィス移転の引越し費用も経費となり、“雑費”“支払手数料”“荷造発送費”のいずれかの科目で会計処理を行います。このなかで用いられることが多いのは“雑費”です。費用が大きくなった際は支払手数料や荷造運賃などの利用も可能ですが、勘定科目を変更することはできないため、どの勘定科目を用いて計上するかは事前に検討しておくのが望ましいです。

また、“雑費”として処理する場合は、補助科目や摘要に“移転費用”と記しておくと何の費用か分かりやすいでしょう。

オフィス移転をするときは普段使わないような科目を使うこともあるため、年月が経ってもわかるように詳細を補足するなど補助科目や摘要への記載をおこなうことを推奨します。

地代家賃

礼金の未償却残高があるときは会計処理が必要ですが、金額によっておこなう会計処理は異なります。礼金償却とは、入居時に預けていた敷金や保証金の一部などの償却金が退去時に精算され差し引かれた金銭で返還されるものです。

まず、礼金の未償却残高が20万円以上かどうかをチェックします。

- 20万円以下の場合:“地代家賃”か“支払手数料”のいずれかで会計処理

- 20万円以上の場合:“長期前払費用”として繰越資産に計上

なお、決算時は経過期間分の償却を忘れずにおこないましょう。

新オフィス移転に必要な会計処理

新オフィスでも旧オフィスと同様の会計処理が必要となるため、何をどのように計上するかを把握しておくことが重要です。新オフィスにかかる費用は耐用年数などによって処理方法が異なる場合もあるため、事前に耐用年数を調べたり税理士に確認したりすることで、適切な会計処理を行えます。

不動産取得費

新オフィスに移転するときは、敷金や礼金、不動産仲介手数料、火災保険料などオフィスを構えるときにかかる不動産取得費の計上が必要です。不動産取得費はそれぞれ計上する勘定科目が異なるため、該当するものを正しく選択することが重要です。

- 敷金:差入保証金

- 礼金:長期前払費用

- 不動産仲介手数料:支払手数料

- 火災保険料:損害保険料

敷金

敷金は前提として返還される見込みがあるものなので資産となり、“差入保証金”の勘定科目で計上されることが一般的です。差入保証金はあくまで返還されるものに使う勘定科目なので、返還される予定がない敷金償却などは“修繕費”か“長期前払費用”として計上します。

礼金

礼金は金額によって勘定科目と仕分けの仕方に違いがあり、20万円未満の場合は“地代家賃”での計上、20万円以上の場合は“長期前払費用”か5年間の均等償却が用いられることが多いです。

仲介手数料

不動産会社へ支払う仲介手数料は“支払手数料”として計上することが多いですが、引越し費用と同等の扱いをするときや企業の方針によっては“雑費”として会計処理されることもあるため、それぞれの方針を確認しましょう。

火災保険料

建物などに生じた損害を補償する火災保険料や地震保険料などは長期前払費用や前払費用となり、決済日にその年に支払った分を“損害保険料”として計上します。

内装工事費

業務効率化のためには、快適な職場環境を整えることが大切です。そのため、オフィスの使い勝手を向上させるために内装工事を行うこともよくあります。この内装工事費は金額が大きいため、修繕費に含めることはできず、固定資産として扱われます。

内装工事費は“建物”の勘定科目で減価償却しながら経費計上します。自己所有する物件と賃貸オフィスでは建物の耐用年数が異なるため、それぞれ建物の耐用年数を確認して摘要します。

賃貸オフィスは賃貸期間の定めに応じて耐用年数を適用し、期間が定まっていないのであれば用途などを加味した耐用年数を割り出しますが、一般的には10年から15年とされています。

設備工事費

空調や電気などの設備を工事する設備工事費は“建物附属設備”の勘定科目を用いて計上し、耐用年数は建物附属設備に準じます。“建物”と“建物附属設備”でそれぞれ計上が必要な点を理解しておきましょう。

なお、勘定科目は耐用年数に影響されるため、税務署や税理士に確認するのをおすすめします。

オフィス移転で節税したい人がチェックすべき地方拠点強化税制

オフィス移転で節税したい人がチェックすべき制度として「地方拠点強化税制」が挙げられます。これは、地方への本社機能の移転や拡充をおこなう場合に講じられる制度で、対象であれば減税されるため、オフィス移転で賢く節税したい人は対象となる条件にマッチするかどうかを確認しましょう。

拡充型事業

地方の本社機能を拡充する場合は拡充型事業に該当する可能性があります。拡充型事業では建物等の取得価額に対し、特別償却15%又は税額控除4%の「オフィス減税」と、特定業務施設における雇用者増加数に応じて税額控除できる「雇用促進税制」からなります。

拡充型事業に該当する例は、地方に本社を置く企業が本社を増築する場合などです。

移転型事業

地方に本社機能を移転する場合は移転型事業に該当する可能性があります。移転型事業は建物等の取得価額に対し、特別償却25%又は税額控除7%の「オフィス減税」と、特定業務施設における雇用者増加数に応じて税額控除される「雇用促進税制」からなります。

移転型事業に該当する例は、東京23区に本社を置く企業が地方に本社を移転する場合などです。

対象となる条件

地方拠点強化税制に該当するものは適用要件や適用期間を満たしておく必要があります。ここでは大まかなものを抜粋して紹介するので、適用要件と適用期間、限度額や留意点などの詳細はしっかり調べて把握しておきましょう。

■オフィス減税の適用要件

【対象】

特定業務施設及びこれと併せて整備する特定業務児童福祉施設に該当する建物・建物附属設備・構築物【取得価額】

3,500万円以上(中小企業者1,000万円以上)■雇用促進税制の摘要要件

適用年度及びその前の事業年度、前々事業年度に事業主都合による離職者がいないこと

優遇措置

認定事業者に該当すると以下のような優遇措置が受けられます。

- 建物等の取得価額に対する税制優遇措置(オフィス減税)

- 本社機能に従事する従業員の増加に対する税制優遇措置(雇用促進税制)

- 地方税の優遇措置

- 中小企業基盤整備機構による債務保証

- 政府系金融機関(日本政策金融公庫)による融資制度

- デジタル田園都市国家構想交付金を活用した地方公共団体の補助制度

オフィス移転を検討していて節税をしたいなら、これらの制度を上手く活用しましょう。

オフィス移転費用を抑えるときの4つのポイント

オフィス移転には多くの費用がかかりますが、工夫次第で負担を減らすことができます。費用を抑えたいときに実践すべき4つのポイントを紹介します。

1.オフィス移転に必要な作業をまとめて対応してくれる業者に依頼する

オフィス移転時には、旧オフィスと新オフィスそれぞれでさまざまな工事が必要になりますが、これらの作業をまとめて対応してくれる業者に依頼するのがおすすめです。複数の業者に個別で依頼すると費用がかさむことが多いため、まとめて依頼する方が効率的です。

ただし、一つの業者に決める前に、他の業者とも比較し、価格やサービス内容をしっかり検討することが重要です。

2.居抜きオフィスを選択する

新オフィスを構える際、工事や設備の設置などで費用がかさむことも多いです。新オフィスを選ぶときに居抜き物件を選択すると内装や設備がそのまま使えるため、工事が不要になります。さらに、工事期間が不要なため、スピーディに新オフィスに移転できることもメリットです。

ただし業務に支障がない居抜きオフィスかどうか、事前の確認は必ず行いましょう。

3.フリーレント契約をする

少しでも費用を抑えたいなら一定期間の家賃が無料になるサービスをおこなっているフリーレント契約を選択するのも一つの方法です。一般的には入居から1ヵ月~3ヵ月程度の期間が無料になることが多いです。

利用にあたっては、制約があるかどうかを事前に確認してから契約することが大切です。

4.補助金や助成金を利用する

オフィス移転をするときは補助金や助成金が利用できる可能性があります。おもな補助金や助成金には以下のようなものが挙げられます。

- ものづくり補助金

- IT導入補助金

- 事業承継・引継ぎ補助金

- 事業再構築補助金

- 小規模事業者持続化補助金

- キャリアアップ助成金

それぞれ対象としている規模や目的が異なるため、条件を満たしているか調べてみましょう。全国向けの補助金以外にも各自治体などでも利用できる補助金がないかも併せてチェックしましょう。詳しくは以下の記事をご参照ください。

【関連記事】オフィス移転の費用をまかなえる補助金・助成金6選

オフィス移転は節税可能!正しく会計処理をおこない費用を抑えよう

オフィス移転をすると旧オフィス、新オフィスいずれもさまざまな費用がかかります。しかし、紹介したとおり経費計上ができるため、それぞれ正しい勘定科目で計上して会計処理をおこないましょう。

また、オフィス移転の際は会計処理だけでなく、各種手続きやネットワーク環境の構築など、幅広いタスクが発生します。漏れなく必要事項を行っていくためにはチェックリストの活用がおすすめです。以下のリンクから簡単にダウンロードできるので、オフィス移転に関わることになったらぜひダウンロードして参考にしてください。

\ この記事をシェアする! /

\ この記事を書いた人! /

移転Biz編集室

こんにちは、移転Biz編集室です! オフィス移転の際に役立つ情報をお届けします。